Hallo, hallo!

Finden Sie auch, dass Sie viel zu viel für Ihre Krankenversicherung bezahlen? Dann sind wir schon 2!

Und die schlechte Nachricht für uns: Angesichts der Inflation und allem, was in diesem Jahr in der Wirtschaft passiert ist, haben die Versicherungsgesellschaften nichts Besseres zu tun, als ihre Prämien zu erhöhen… Ja, ich weiß. Ein Skandal.

Umso wichtiger ist es, die beste Krankenversicherung für 2024 zu wählen!

Und um das zu tun, müssen Sie Ihre derzeitige Krankenversicherung VOR dem 30. NOVEMBER kündigen!

Und vor allem… bezahlen Sie Ihre offenen Rechnungen vor dem 31. DEZEMBER, damit die Kündigung berücksichtigt werden kann.

Aber bevor Sie kündigen, denn ein Einschreiben kostet Geld, ist es wichtig, die neuen Krankenversicherungsprämien zu vergleichen, um festzustellen, ob Sie dieses Jahr wechseln werden oder nicht, mit dem Ziel, Ihre Ausgaben zu OPTIMIEREN.

Krankenkassenprämien vergleichen

Um die Prämien zu vergleichen, sollten Sie unbedingt die offizielle Website des Bundes Priminfo nutzen, denn sie ist der beste Krankenkassenvergleicher der Schweiz.

Wenn Sie bisher Comparis benutzt haben, wechseln Sie jetzt auf die Seite des Bundes, damit Sie nicht durch gesponserte Elemente am Anfang oder in der Mitte der Suchergebnisse überrumpelt werden.

Nachdem nun die Grundlagen geklärt sind, zeige ich Ihnen am Beispiel meines Profils, wie Sie die beste Krankenkasse finden.

Zunächst einmal: Welche Franchise soll ich wählen?

Eine kurze Erinnerung an die Selbstbeteiligung. Das ist der Betrag, den Sie zusätzlich zu Ihren monatlichen Prämien zahlen, bevor Ihre Krankenversicherung 90 % Ihrer Rechnungen übernimmt und nur 10 % für Sie übrig bleiben.

Ich bin schon seit mehreren Jahren bei Assura versichert. Da ich häufig zum Arzt gehe, habe ich die Mindestfranchise von 300 CHF abgeschlossen.

Um herauszufinden, welchen Selbstbehalt Sie benötigen, empfehlen wir Ihnen, Ihre Krankheitskosten der letzten 3 Jahre zu berechnen. Wenn Sie mehr als CHF 1’850 pro Jahr bezahlt haben, ist der Selbstbehalt von CHF 300 eine gute Wahl.

Wenn Sie nur wenige Arztbesuche machen und in den letzten 3 Jahren weniger als CHF 1’850 pro Jahr bezahlt haben, dann ist die Franchise von CHF 2’500 die beste Wahl.

Hier ein kleines Beispiel für meine Versicherungspolice, damit Sie verstehen, warum.

Selbstbehalt von CHF 300 (406.90/Monat): jährliche Kosten von CHF 4’882.8 + CHF 300 für Sie + CHF 155 (10% von CHF 1’550) = CHF 5’337.80.

Selbstbehalt von CHF 2’500 (CHF 292/Monat): jährliche Kosten CHF 3’504 + CHF 1’850 für Sie (Sie zahlen den vollen Betrag bis zu CHF 2’500) = CHF 5’354.

Da ich weiss, dass ich bald 2’000 CHF pro Jahr bezahlen werde, habe ich mich für die 300 CHF Selbstbeteiligung entschieden und zahle 406.90 CHF bei Assura Pharmed.

Aber ich kann Sie nur ermutigen, die Franchise von CHF 2’500 zu wählen, wenn Sie nicht viele medizinische Ausgaben haben: Sie werden noch mehr sparen!

Finden Sie Ihre Krankenkasse

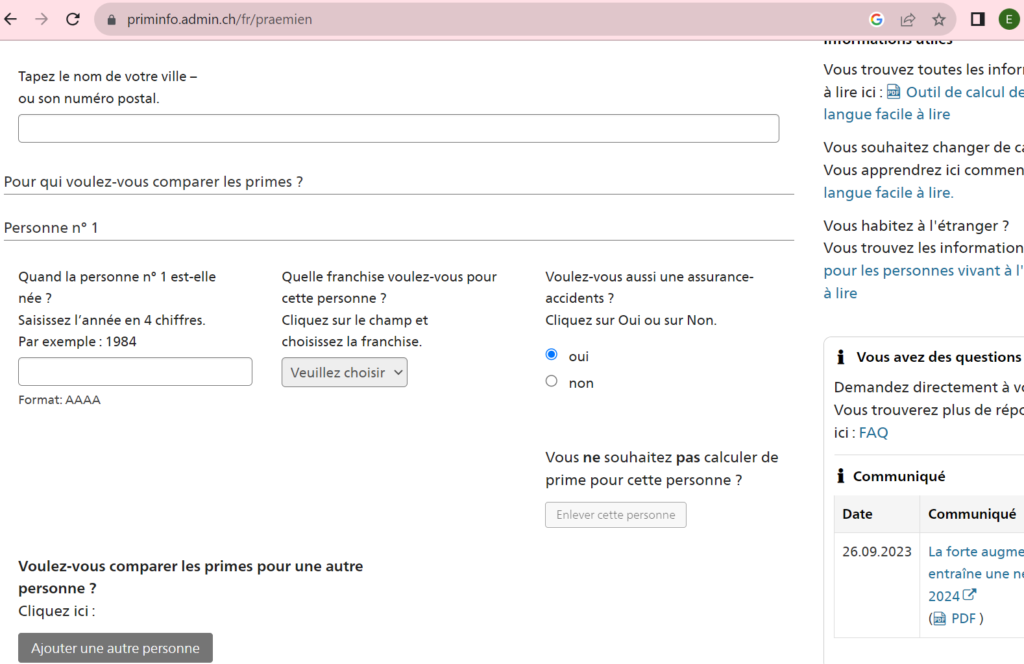

Da Sie nun wissen, welche Franchise Sie benötigen, gehen Sie zu Priminfo.

Geben Sie Ihre Postleitzahl und Ihre Adresse, Ihr Geburtsjahr und Ihre derzeitige Selbstbeteiligung ein (geben Sie die gewünschte Selbstbeteiligung für 2024 ein).

Wenn Sie Angestellter sind, kreuzen Sie für die Unfallversicherung Nein an, da Sie über Ihren Arbeitgeber versichert sind (wäre es nicht dumm, zweimal zu zahlen?).

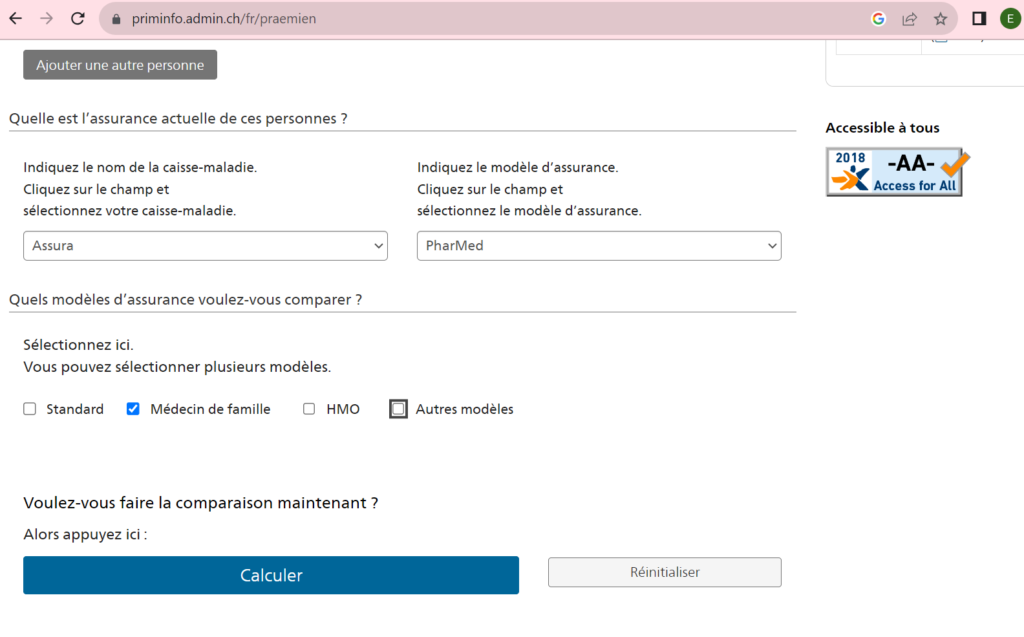

Wählen Sie Ihren derzeitigen Krankenversicherer und Ihr Versicherungsmodell.

Wenn Sie einen Ehepartner und/oder Kinder haben, können Sie weitere Personen hinzufügen und deren Daten eingeben.

Sie können die anzuzeigenden Versicherungsmodelle auswählen, z. B. Standard, Hausarzt, HMO (bei Problemen müssen Sie sich zunächst an eine Gruppenpraxis oder ein Ärztenetz wenden) oder andere Modelle.

Drücken Sie dann auf Berechnen.

Ich für meinen Teil habe die Option „Hausarzt“ gewählt, da ich meinen Arzt selbst wählen möchte.

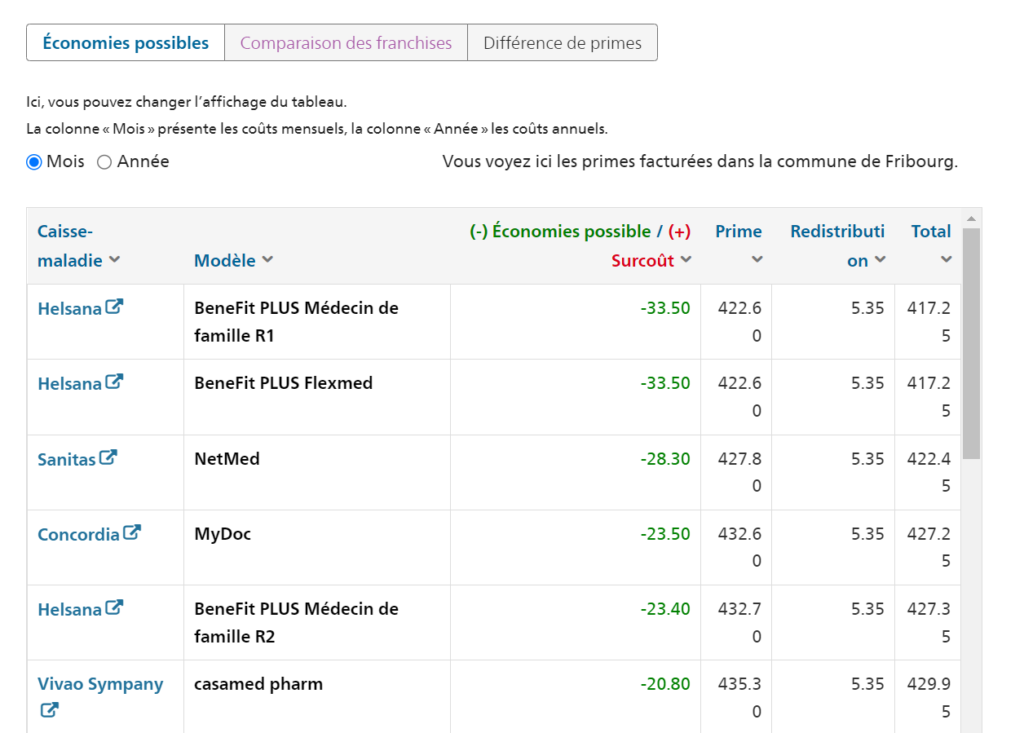

Die Ergebnisse werden nach möglichen Einsparungen angezeigt. Sie können sich die Ergebnisse auch anzeigen lassen, um Selbstbeteiligungen zu vergleichen. Schließlich können Sie die Prämienvariationen sehen, aber das ist nicht sehr interessant.

In meinem Fall ist die beste Krankenkasse Helsana mit dem Modell BeneFit PLUS Médecin de famille R1. Damit spare ich CHF 33.50 pro Monat, oder CHF 406 pro Jahr!

Jeden Monat auf Yuh, Swissquote oder Interactive Brokers in die Börse investiert, werden aus diesen CHF 17.10 nach 10 Jahren CHF 6’075.95, dank der Kraft des Zinseszinses.

Ihre Krankenversicherung kündigen

Wenn Sie eine Krankenversicherung gefunden haben, die günstiger ist als diejenige, die Sie zurzeit bezahlen, dann schicken Sie Ihre Kündigung per A-Post, damit sie VOR dem 30. NOVEMBER bei Ihrem bisherigen Versicherer eingeht!

Hier können Sie ein Musterschreiben für die Kündigung Ihrer KVG-Versicherung herunterladen.

Zur Erinnerung: Alle ausstehenden Rechnungen müssen bis zum 31. Dezember des Kündigungsjahres bezahlt sein, damit Ihre Kündigung akzeptiert wird.

Melden Sie sich dann vor Ende des Jahres auf dem Portal Ihrer künftigen Krankenkasse an.

So viel zum heutigen Artikel. Ich hoffe sehr, dass er Ihnen helfen wird, im nächsten Jahr Geld zu sparen! Zögern Sie nicht, mir in den Kommentaren mitzuteilen, ob Sie im Jahr 2024 die Krankenkasse wechseln werden und was Sie davon halten. Ich würde mich freuen, von Ihnen zu hören.

Auf Wiedersehen!