300’000 personnes âgées à la retraite vivent actuellement dans la pauvreté, soit 17% des retraités. Ces personnes vivent avec moins de 2’000 CHF par mois.

Ca te frappe ? Je te comprends, moi aussi.

Dans un pays comme la Suisse, on pourrait penser être à l’abri d’une quelconque précarité. Malheureusement, ce n’est pas le cas.

Voilà pourquoi les actions que tu vas mettre en place maintenant, à la suite de la lecture de cet article, vont pouvoir t’aider à sécuriser ta retraite, voire même qui pourront t’aider à prendre une retraite anticipée.

3-2-1, c’est partiiiii

Commençons par les bases

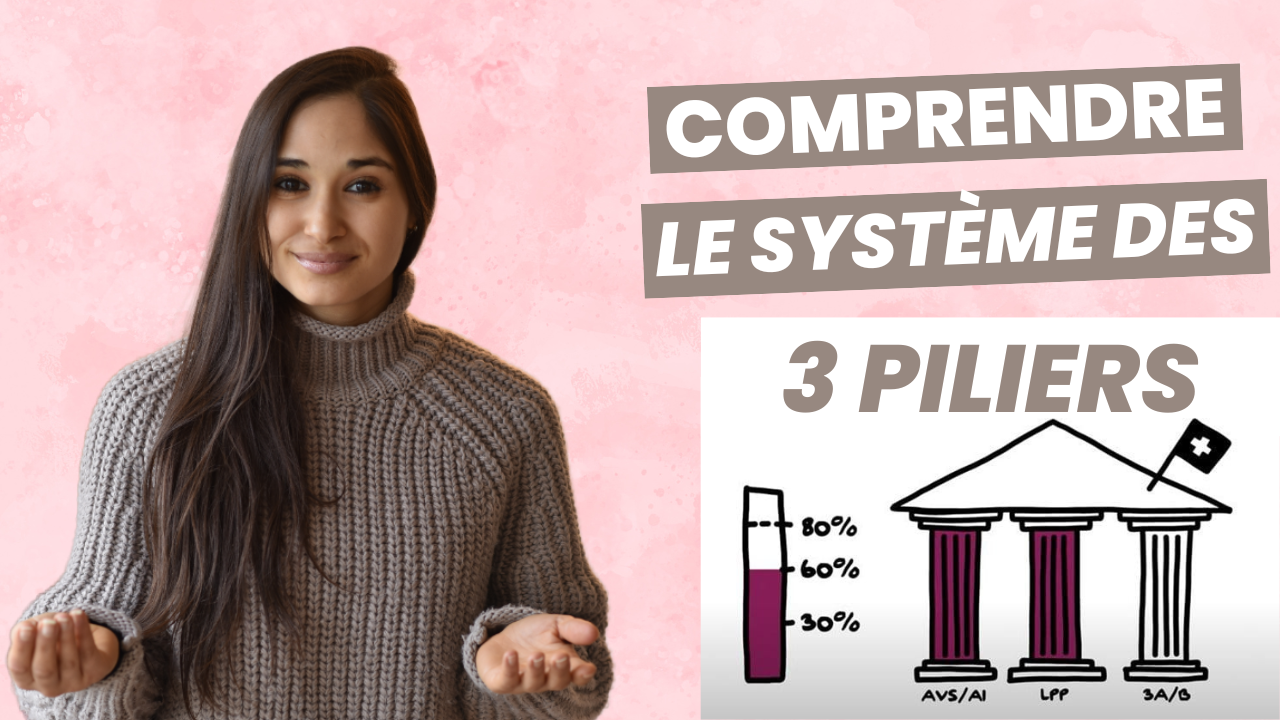

Pour comprendre pourquoi il est important d’investir pour sa retraite, on va regarder de plus près le système de prévoyance en Suisse. Ce système est également appelé le système des 3 piliers. Les 2 premiers sont obligatoires, le 3e est facultatif. Cependant, ce dernier est très important, et tu comprendras pourquoi.

Le 1er pilier, c’est quoi ?

Le 1er pilier est tout simplement l’AVS qui fait partie des déductions mensuelles de ton revenu brut.

Il s’agit d’une assurance sociale qui garantit un minimum vital à toute personne ayant travaillé et cotisé en Suisse. À la retraite, tu recevras une rente mensuelle, plafonnée entre un minimum et un maximum, chaque mois. Le montant de cette rente dépend principalement des années de cotisations et des revenus sur lesquels des cotisations ont été prélevées. La rente minimale pour une personne seule se monte actuellement à 1’225 CHF par mois et la rente maximale à 2’450 CHF.

Pour obtenir la rente maximale, qui s’élève actuellement à 2’450 CHF, il faudrait 44 années de cotisation avec un revenu annuel moyen de 88’200 CHF.

Le salaire moyen est la somme de tous les salaires que tu as gagné, divisé par le nombre d’années où tu as travaillé. Une fois ton salaire moyen déterminé, pour connaitre ta rente, tu pourras te référer à une table appelée « Échelle 44 », que tu trouveras ici.

Mais attention : si tu es en couple marié ou en partenariat enregistré, votre rente est limitée à 150 % de la rente maximale individuelle, donc 3’750 CHF pour 2 personnes, ce qui n’est pas énorme, tu l’admettras.

Passons maintenant aux cotisations. Tant que tu es employé, pas de soucis ! Le problème arrive lorsque tu es sans activité et que tu as dépassé l’âge de 21 ans. Tu devras alors contacter la caisse de compensation pour éviter les années de lacune, qui réduiront ta rente d’environ 2,3 % pour chaque année non cotisée. Sache que tu as 5 ans pour combler chaque année de lacune, alors assure toi de vérifier régulièrement ta situation en demandant ton extrait de compte individuel 😉

Maintenant, regardons le 2e pilier

Aussi appelé LPP, son objectif est de t’aider à maintenir ton niveau de vie actuel à la retraite.

En combinant ces 2 premiers pilier, on estime que tu atteindras 50 à 70 % de ton dernier salaire.

Pour pouvoir cotiser à la LPP, tu dois gagner plus de 22’050 CHF par an et avoir au moins 25 ans. Une fois ces conditions remplies, toi et ton employeur cotiserez un pourcentage de tes revenus sur ton compte 2e pilier et ce pourcentage est déterminé uniquement par ton âge.

Ces chiffres représentent le minimum légal. Si ton employeur doit contribuer au moins autant que toi, certains employeurs peuvent offrir de meilleures conditions, qu’on appelle la partie surrobligatoire.

1er et 2e piliers, vraiment suffisants ?

Et là, tu te dis peut-être: « 50 à 70% de mon salaire, mais chiiiiiiiiill c’est bien assez! »

Et bien NON !

Un des problèmes du 2e pilier, c’est que tu peux le retirer en partie ou entièrement pour certains événements de la vie. Cela peut être pour l’achat d’une maison, le départ définitif de Suisse ou ton lancement dans une activité indépendante. Et ce que tu retires pour ces événements, c’est ce que tu auras en moins à la retraite.

Aussi, ce qu’il faut noter, c’est que ce sont des montants minimums, POUR AUTANT que tu aies travaillé à 100% toute ta vie. Mais comme on est de plus en plus à vouloir travailler à temps partiel, à prendre 6 mois/1 an pour partir voyager, à arrêter de travailler pendant une période après une grossesse, etc, tu comprends le problème. La précarité est d’ailleurs plus élevée du côté des femmes. En 2024, les femmes représentent toujours l’importante majorité de ces travailleuses à temps partiel avec une part de 56%, contre seulement 16% chez les hommes.

Et puis, retraite ne veut pas dire plus du tout d’impôt… toutes les rentes perçues des 1er et 2e piliers sont imposables comme un revenu.

Par exemple, si une personne avec revenu moyen en Suisse prend sa retraite à 65 ans, elle touchera la rente AVS de 25’000 CHF + la rente LPP de 25’000 CHF, ce qui fait un revenu total de 50’000 CHF par an. Sur ces 50’000 CHF, elle devra payer environ 9’500 CHF d’impôts annuellement si elle choisit de prendre le 2e pilier sous forme de rente.

Bien sûr, elle peut aussi choisir de prendre son 2e pilier sous forme de capital, donc en un seul versement, et payer un impôt unique.

En fait, si tu choisis l’option de capital pour le 2e pilier, tu devras payer un impôt unique lors du retrait, calculé en fonction de ta situation familiale et de ta commune de résidence. Si on reprend l’exemple ci-dessus, à sa retraite à 65 ans, cette personne pourra retirer un capital avant impôt de 425’000 CHF, qui se transformera en 370’000 CHF après impôt.

La troisième option est un mix des deux premières : retirer 50 % sous forme de rente et 50 % sous forme de capital. Cette option offre une certaine sécurité avec la rente à vie et un capital important pour financer tes projets. Tout comme pour les autres options, un impôt unique sera à payer lors du retrait.

Si on revient aux montants touchés avec les 2 premiers piliers, ils ne suffisent pas pour vivre pleinement sa retraite. Mais il existe plusieurs astuces pour rectifier le tir 😉

Les astuces pour une meilleure retraite

Premièrement, tu peux demander à la caisse cantonale de compensation AVS un extrait gratuit de ton compte et calculer ta future rente. Si tu te rends compte qu’il te manque des années de cotisation, il est possible d’effectuer un paiement rétroactif pour des années manquantes (à moins de 5 ans), si tu étais en mesure d’être assuré-e à l’AVS.

En ce qui concerne le 2e pilier, le montant de la rente figure sur le certificat que tu reçois annuellement. Tu y trouveras également le montant disponible pour les rachats d’années de cotisation dans le 2e pilier (qui sont déductibles dans ta déclaration d’impôts!).

Ces rachats permettent de combler les manques dûs à une interruption d’activité lucrative ou à une baisse du taux de travail. C’est une solution qui permet, à la fois de réduire la lacune de prévoyance et à la fois de faire baisser le revenu imposable, car les rachats sont fiscalement déductibles du revenu imposable.

Toutefois, il y a un inconvénient à mes yeux: son rendement… à hauteur de 2% annuellement…

Pour cette raison, je privilégie l’investissement dans un 3e pilier.

Le 3e pilier, à ta rescousse

Le système de prévoyance suisse prévoit un 3e pilier, privé et facultatif, qui permet de combler les lacunes de prévoyance. Si on va plus en détail, il existe 2 sortes de 3e pilier.

En premier, le pilier 3a, aussi appelé 3e pilier lié. Il offre la possibilité de verser des cotisations jusqu’à 7’056 CHF par année pour les personnes employées et jusqu’à 20% du revenu net, avec un maximum de 35’280 CHF, pour les personnes indépendantes.

Chose génialissime, ces montants sont déductibles de ton revenu imposable, te créant une économie d’impôts considérable, en plus d’améliorer tes prestations en vue de la retraite.

Par exemple, avec un revenu de 80’000 CHF sans 3ème pilier, une personne paie 10’600 CHF d’impôts dans le canton de Fribourg. En épargnant le maximum autorisé de 7’056 CHF sur un compte 3a, ses impôts seraient d’environ 8’800 CHF. Cela représente une économie d’impôts d’environ 1’800 CHF par an.

Ce pilier est dit “lié,” car il ne peut être retiré qu’à certaines conditions. On peut compter parmi les conditions: le départ à la retraite, l’acquisition d’un logement principal, une invalidité à plus de ⅔, un départ définitif de la Suisse ou encore l’établissement à son propre compte. À noter qu’un retrait du 3ème pilier implique un impôt à la sortie, identique à celui du 2ème pilier.

Le pilier 3b, quant à lui, est aussi dit 3e pilier libre. Il offre plus de liberté dans le montant des versements et les modalités de retraits, mais il n’est déductible du revenu imposable que dans certains cantons, à savoir Fribourg et Genève.

Tu désires ouvrir un 3e pilier ?

Alors sache qu’il existe aujourd’hui des centaines de prestataires de services proposant des produits de prévoyance privée, autant en banque qu’en assurance. Chacun peut avoir ses avantages et ses inconvénients, comme des taux d’intérêt garantis, une flexibilité dans les paiements ou la possibilité d’investir ou non le produit. Pour déterminer le meilleur prestataire et le meilleur produit pour toi, tout dépend de ta situation, de tes besoins, de tes projets, etc.

Mes tops 3e piliers sont ceux qui permettent d’investir mon argent en bourse, pour profiter des intérêts composés. Selon l’institut financier dans lequel tu as ton pilier 3a, tu pourras investir dans des fonds de prévoyance, dans des ETFs, dans des fonds indiciels, dans des actions, dans des obligations, et plus récemment encore, dans des cryptomonnaies.

Il est facile de conclure un contrat de prévoyance privée, mais il est plus difficile de bien comprendre les produits qui nous conviennent le mieux, surtout dans cet océan de possibilités. Alors réserve ton appel gratuit de 15 minutes avec moi ici pour qu’on puisse regarder ta situation ensemble et te trouver la meilleure option.

Belle journée et…

À ta retraite paisible!