Hello hello,

Tu trouves aussi que tu paies beaucoup trop chère ton assurance maladie ? Alors on est 2 !

En plus, mauvaise nouvelle pour nous, avec l’inflation et tout ce qui s’est passé dans l’économie cette année, les compagnies d’assurance ont rien trouvé de mieux que d’augmenter leurs primes… Ouais je sais… Un scandale.

Du coup, il est d’autant plus important de choisir la meilleure assurance maladie pour 2024 !

Et pour ça, il faudra bien veiller à résilier son assurance maladie actuelle AVANT LE 30 NOVEMBRE !!!

ET SURTOUT… payer tes factures ouvertes avant le 31 DECEMBRE pour que la résiliation soit prise en compte.

Mais avant de procéder à une résiliation, parce qu’un courrier recommandé pour la résiliation, ça coûte, il est important de comparer les nouvelles primes des assurances maladies pour voir si tu vas changer ou non cette année, avec pour but ultime d’OPTIMISER tes dépenses.

Comme d’habitude, si tu préfères écouter le contenu de cet article, tu retrouveras toutes les informations dans cette vidéo YouTube.

Comparer les primes d’assurances maladies

Pour comparer les primes, il est primordial d’utiliser le site officiel de la Confédération Priminfo car c’est le meilleur comparateur d’assurance maladie en Suisse.

Si t’utilisais Comparis jusqu’à présent, passe désormais sur le site de la Confédération, tu éviteras de te faire avoir par des éléments sponsorisés au début ou au milieu des résultats de recherche.

Maintenant que les bases sont dites, je vais te montrer comment trouver la meilleure compagnie d’assurance en faisant l’exemple avec mon profil.

Tout d’abord, quelle franchise choisir ?

Petit rappel sur les franchises. Il s’agit du montant que tu paies en plus de tes cotisations mensuelles, avant que ton assurance maladie prenne en charge le 90% des factures et qu’il n’y ait plus que 10% de celles-ci pour ta pomme.

Pour ma part, cela fait plusieurs années que je suis chez Assura. Comme j’ai des rdv chez le médecin assez fréquemment, j’ai pris la franchise minimale, à 300 CHF.

Pour savoir quelle franchise il te faut, il est recommandé de calculer les frais médicaux que tu as eus ces 3 dernières années. Si par année, tu as payé plus de 1’850 CHF, la franchise à 300 CHF est une bonne option.

Si tu vas très peu chez le médecin et que tu as payé moins de 1’850 CHF par année ces 3 dernières années, alors la franchise à 2’500 CHF est le meilleur choix.

Je te fais un petit exemple avec mon assurance pour que tu comprennes le pourquoi du comment.

Franchise à 300 CHF (406,90.-/mois) : frais annuels de 4’882,8 CHF + 300 CHF pour ta pomme + 155 CHF (10% de 1’550 CHF) = CHF 5’337,80.-

Franchise à 2’500 CHF (292.-/mois) : frais annuels de 3’504 CHF + 1’850 CHF pour ta pomme (tu paies plein pot jusqu’à 2’500 CHF).= CHF 5’354.-

Pour ma part, je sais que j’en ai vite pour 2’000 CHF par année, alors j’ai choisi la franchise à 300 CHF et je paie CHF 406,90.- avec Assura Pharmed.

Mais je ne peux que t’encourager à prendre la franchise à 2’500 CHF si tu as peu de frais médicaux, tu économiseras d’autant plus !

Trouver son assurance maladie

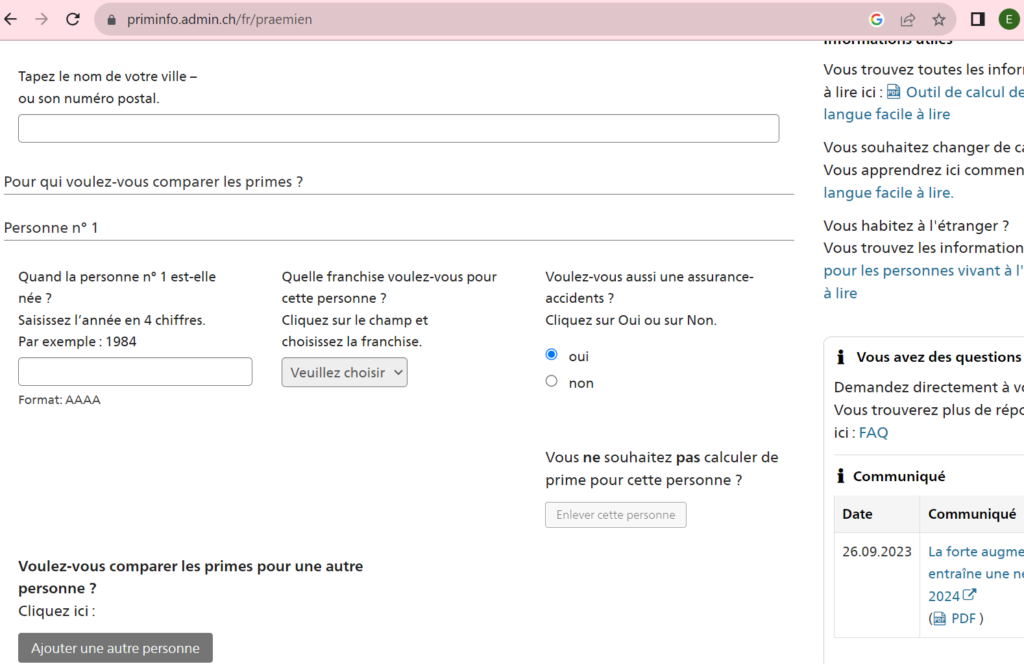

Maintenant que tu sais quelle franchise il te faut, rend toi sur Priminfo.

Insère ton NPA et domicile, ton année de naissance et ta franchise actuelle (met celle désirée pour 2024).

Si tu es employé-e, coche Non pour la couverture accident, car tu es couvert par ton employeur (ça serait bête de payer à double non ?).

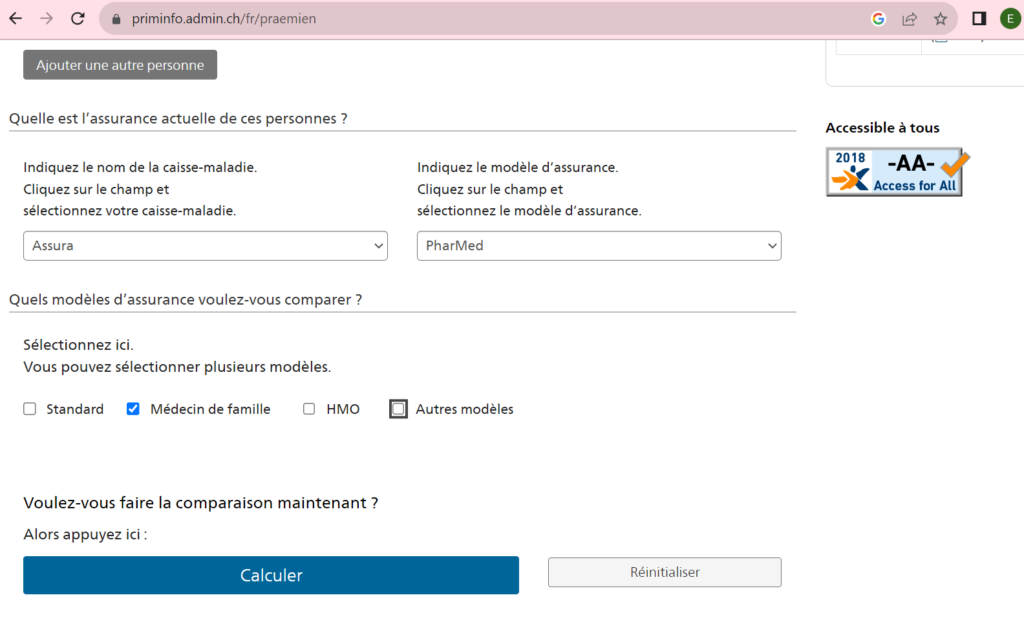

Choisie ta caisse maladie actuelle ainsi que ton modèle d’assurance actuel.

Si tu as un-e époux/-se et/ou des enfants, tu peux ajouter des personnes et insérer les informations les concernant.

Tu peux choisir les modèles d’assurance qui seront affichés, comme standard, médecin de famille, HMO (en cas de problème, tu dois t’adresser en premier lieu à un cabinet de groupe ou à un réseau de médecins) ou autres modèles.

Puis presse sur Calculer.

De mon côté, j’ai sélectionné l’option médecin de famille comme je désire choisir mon médecin.

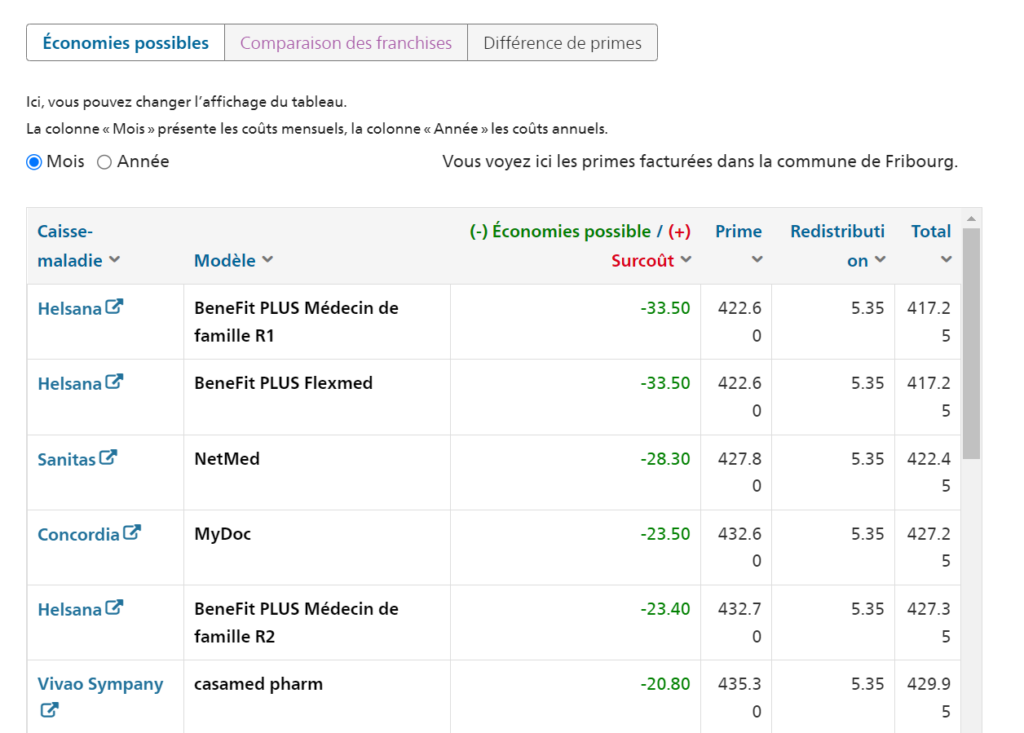

Les résultats s’affichent par économies potentielles. Tu peux aussi afficher les résultats pour comparer les franchises. Enfin, tu peux voir les variations des primes mais ce n’est pas super intéressant.

Du coup, pour mon cas, on peut voir que la meilleure assurance maladie est Helsana avec le modèle BeneFit PLUS Médecin de famille R1. Elle me ferait économiser CHF 33,50.- par mois, soit CHF 402.- par année !

Placés en bourse chaque mois sur Yuh, Swissquote ou Interactive Brokers, ces CHF 33,50.- deviendront CHF 6’075,95.- au bout de 10 ans grâce au pouvoir des intérêts composés.

Résilier son assurance maladie

Si tu as trouvé une assurance maladie moins chère que celle que tu paies actuellement, alors envoie ta résiliation en courrier A pour que ton assureur actuel la réceptionne AVANT LE 30 NOVEMBRE !

Voici un modèle de lettre téléchargeable pour résilier ton assurance LAMal.

Petit rappel, toutes tes factures ouvertes doivent être payées avant le 31 décembre de l’année de résiliation pour que ta résiliation soit acceptée.

Ensuite, inscrits toi sur le portail de ta future assurance maladie avant la fin de l’année.

Voilà pour l’article de ce jour. J’espère grandement qu’il t’aidera à faire des économies l’année prochaine ! N’hésite pas à me dire si tu vas changer d’assurance maladie en 2024 et ton feedback dans les commentaire. Ca me fera super plaisir de te lire.

À bientôt !